Il controllo di gestione delle performance di business è fondamentale per qualsiasi azienda che desideri monitorare e migliorare le proprie operazioni. Ecco una guida strutturata su come impostare un efficace sistema di controllo di gestione delle performance di business.

1. Definizione degli Obiettivi Strategici

Prima di tutto, è essenziale avere una chiara comprensione degli obiettivi strategici dell’azienda. Questi obiettivi devono essere specifici, misurabili, raggiungibili, rilevanti e temporalmente definiti (SMART).

2. Identificazione dei Key Performance Indicators (KPI)

I KPI sono metriche specifiche utilizzate per misurare i progressi verso gli obiettivi strategici. Devono essere scelti con attenzione per riflettere le aree critiche di successo dell’azienda. Esempi di KPI includono:

- Fatturato

- Margine di profitto

- Tasso di crescita

- Soddisfazione del cliente

- Efficienza operativa

3. Implementazione di Sistemi di Reporting e Analisi

Un sistema di reporting efficace è cruciale per monitorare i KPI. Questo sistema dovrebbe includere:

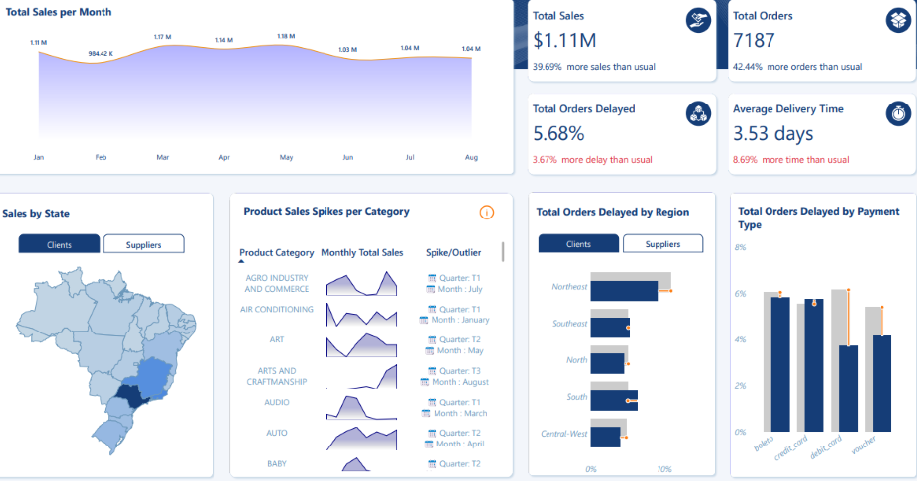

- Software di gestione delle performance: Strumenti come Tableau, Power BI, o software specifici di settore possono raccogliere e visualizzare dati in tempo reale.

- Cruscotti (Dashboard): Visualizzazioni sintetiche delle performance aziendali, che permettono una rapida interpretazione dei dati.

- Report periodici: Rapporti settimanali, mensili o trimestrali per analizzare le tendenze e prendere decisioni informate.

4. Allocazione delle Risorse

Le risorse devono essere allocate in modo tale da supportare gli obiettivi strategici e ottimizzare le performance aziendali. Questo include:

- Budgeting: Pianificazione finanziaria per garantire che le risorse siano disponibili per i progetti chiave.

- Personale: Assicurarsi di avere il giusto mix di competenze e talenti.

- Tecnologia: Investire in strumenti tecnologici che migliorino l’efficienza operativa e la qualità dei dati.

5. Monitoraggio e Valutazione

Il monitoraggio continuo delle performance rispetto ai KPI è essenziale. Questo processo dovrebbe includere:

- Revisione periodica delle performance: Incontri regolari per valutare i progressi e discutere eventuali deviazioni dagli obiettivi.

- Feedback continuo: Meccanismi per raccogliere e incorporare il feedback dai dipendenti e altre parti interessate.

6. Azione Correttiva e Miglioramento Continuo

Quando vengono identificate discrepanze rispetto agli obiettivi, è necessario intraprendere azioni correttive. Questo potrebbe comportare:

- Analisi delle cause: Identificare le cause profonde delle prestazioni inferiori alle attese.

- Piani di azione: Sviluppare e implementare strategie per affrontare le sfide e migliorare le performance.

- Formazione e sviluppo: Offrire programmi di formazione per migliorare le competenze del personale.

7. Allineamento Culturale e Comunicazione

Assicurarsi che tutta l’organizzazione sia allineata con gli obiettivi di performance e che ci sia una comunicazione chiara e trasparente su come le performance vengono misurate e valutate. Questo può essere raggiunto attraverso:

- Leadership coinvolgente: I leader devono essere modelli di riferimento e sostenere attivamente la cultura del miglioramento continuo.

- Comunicazione interna: Utilizzare newsletter, riunioni e altri canali per mantenere tutti informati e coinvolti.

8. Utilizzo della Tecnologia e dei Dati

L’adozione di soluzioni tecnologiche avanzate e l’analisi dei dati possono migliorare significativamente il controllo di gestione delle performance. Questo include:

- Big Data e Analytics: Utilizzare analisi avanzate per identificare tendenze e approfondimenti nascosti.

- Automazione: Automatizzare i processi ripetitivi per aumentare l’efficienza.

9. Revisione e Aggiornamento del Sistema

Il sistema di controllo di gestione deve essere flessibile e adattarsi ai cambiamenti interni ed esterni. È importante:

- Valutare periodicamente il sistema: Controllare se il sistema di controllo delle performance è ancora efficace e apportare modifiche se necessario.

- Aggiornare i KPI e gli obiettivi: Adattare i KPI e gli obiettivi in base ai cambiamenti nel mercato o nella strategia aziendale.

Conclusione

Impostare un sistema di controllo di gestione delle performance di business richiede una pianificazione attenta e un monitoraggio costante. Un approccio sistematico, che include la definizione degli obiettivi, la scelta dei KPI appropriati, l’implementazione di sistemi di reporting efficaci, e l’adozione di una cultura di miglioramento continuo, può aiutare un’azienda a raggiungere i suoi obiettivi strategici e mantenere un vantaggio competitivo.